新闻中心 /

硅铁及锰硅价差的影响身分以资本和供需变化为主。自期货上市以来开云·综合体育(kaiyun),价差变动的大行情每每由资本端的变化引起。早些年主产区的环保限产一样会引起区域供应的急剧收缩,也会产生较大的价差行情。近些年,产区供应多依赖行业自主颐养,行政性减产少量发生,这使得供需引起的价差变化更为平和。另外,奉陪期货的缓缓发展,硅铁及锰硅价差也概况被充分、实时的交游。

(1)大齐时候,资本变动主导价差变化,且每每激发顶点行情

回首历史,资本端激发大行情的每每是锰矿、煤炭运筹帷幄资本。由于我国锰矿入口依存度极高,国内锰硅厂相关于上游矿山的聚合度更低,因此零落订价主导权。而锰矿入口多受海运脚、矿山供应问题、天气等顶点事件的影响,弗成控性更大。因此,每每锰矿价钱的变动会使得价差波动加重。另外,以煤炭为基准的电价、坐褥原料等价钱,也会导致顶点行情,举例2021年的情况。

(2)供需激发的波动每每小于资本

在2021年以前,主产地多会因环保守护等身分短期限产,酿成供应的快速收紧,但随着铁合金行业产能置换淘汰、战术趋于熟识化,近些年供应端因战术性而导致的价差收缩显耀减少。另外,合金仍是产能相对弥散的行情,资本订价的主逻辑下供需颐养更为自主,价钱的波动也每每更为平和。

(3)价差演变的缓缓熟识

价差自己仍是基于单品种价钱波动的套利对冲。在硅铁及锰硅期货运行缓缓熟识的历程中,价差交游也变得愈加实时和充分。自2014年硅铁及锰硅期货上市后,履历了2014-2016年现货引颈期货、2017-2019年期货功能快速发展及2020年后期货引颈作用更为彰着这几个阶段。在早些年开云·综合体育(kaiyun),期货硅铁、锰硅价差变化每每滞后于现货,近些年价差还是概况被充分交游。

1.硅铁及锰硅价差的变化逻辑

硅铁及锰硅齐属于铁合金,是冶真金不怕火钢铁的伏击合金剂。但由于两者资本、供需相关等方面的各异,会导致阶段性价钱走势的分化或背离,从而使得两者价差发生变化。回首历史来看,硅铁及锰硅价差具有波动大、趋势性强、顶点行情价差演变极快等特色,因此蕴含着浩瀚的交游契机。

复盘硅铁及锰硅价差走势,影响身分主要有资本变化、供需强弱各异、战术影响等。具体来看:

资本变化各异:

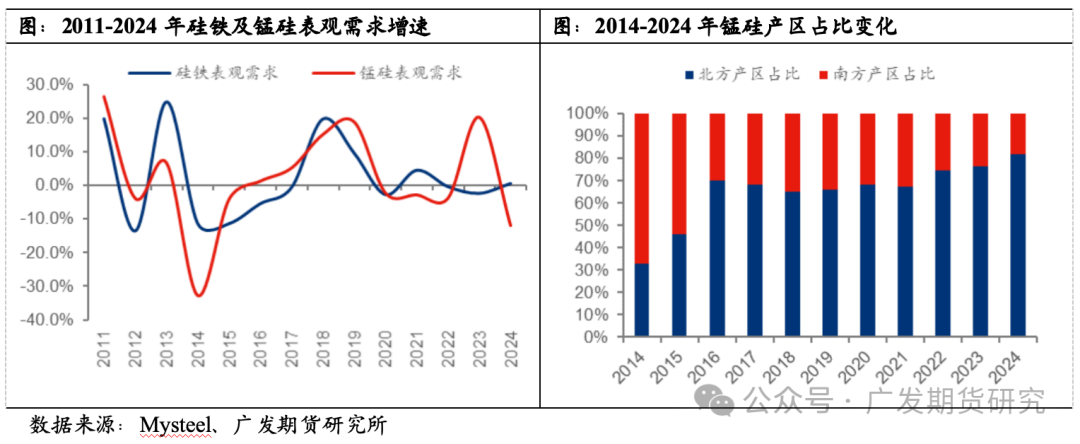

硅铁及锰硅资本各异是影响价差走势的主要身分。从铁合金供应方法来看,不论是硅铁如故锰硅,均是产能弥散行业,开工率偏低。且行业聚合度相较于下流钢厂更低,厂家议价智力不足,因此硅铁及锰硅大大齐技巧是资本订价钱局,厂家利润浮浅,因此资本变动关于硅铁及锰硅至关伏击。但两者资本组成却有着显耀各异,资本变化会推动两者价差变化。具体来看,硅铁的资本组成主若是电价、兰炭、硅石等,其中电价占硅铁资本的50%-60%,兰炭资本占15-25%,硅石、氧化铁皮及电极糊等原材料资本占10-15%,硅铁单吨电耗大要为8000千瓦时,因此电价是决定硅铁资本变动的要道身分;锰硅资本组成主若是锰矿、电价、化工焦、硅石等,其中锰矿占比55%-60%,电力占比20%-35%,化工焦占比10%-15%,锰硅单吨电耗约为4000千瓦时。由于我国锰矿入口依存度在90%以上,因此多受发运、国外矿山坐褥诡计变动等影响,资本端波动幅度相较硅铁更大。

供需各异:

硅铁及锰硅在供应及需求方面也有所各异。最初,从行业聚合度来看,两者均为产能弥散的行业,但硅铁行业聚合度高于锰硅。铁合金在线数据裸露,硅铁CR10市占率为60%傍边,CR3为35%傍边。锰硅CR10市占率为40%,CR3为15%傍边。其次,两者产能多聚合于西北地区,锰硅在南边的广西、贵州等地也有产能散布,且履历了产能自南向北的滚动。这与战术、能源散布、原材料资源资质等息息运筹帷幄。再者,两者需求存在一定各异。尽管硅铁和锰硅齐主要用于真金不怕火钢,但真金不怕火钢在硅铁的需求占比中彰着低于锰硅。锰硅下流需求中真金不怕火钢占比在90%以上,而硅铁需求中真金不怕火钢占比约为60%-70%傍边,其余为出口、金属镁等其他用途。阶段性供需方法的强弱相关,最终通过库存体现。库存完竣值各异也会影响价差走势。

战术驱动:

除了以上身分外,铁合金算作高耗能行业,战术等突发身分也会影响两者的价钱,从而影响价差走势。举例,2016-2018年傍边频发的铁合金主产区环保限产、2018年螺纹钢新旧国标切换、2021年“能耗双控”等等。

1.1 2020年前后价差变化的原因

2014年以来,硅铁与锰硅的价差历经鬼出电入。回首数据,2020年以前,硅铁价钱每每低于锰硅价钱。2020年下半年起,两者价差初始显耀收缩。2021年,能耗双控、限电限产导致硅铁价钱涨幅显耀高于锰硅,硅铁与锰硅价差拉大至历史最高水平。近些年,除非锰硅资本锰矿存在供应收缩预期,硅铁价钱恒久高于锰硅。

2021年之前,硅铁与锰硅价差耐久保管负值,主要原因在于资本、需求、供应方法的各异。资本方面,锰硅的主要原料锰矿耐久依赖入口,2020年前受国外矿山减产、地缘政事风险、海运资本等身分影响,资本波动较硅铁更大。需求方面,2016年后国内房地产钢铁需求大幅增长,建筑钢材对锰硅需求量高于硅铁,该阶段锰硅需求强于硅铁。供应方法方面,资本各异酿成了供应方法的变化。硅铁产区聚合在电价便宜的西北地区,且部分厂家依托自备电厂裁减资本;而2016年以前锰硅产量中南边产区占据主导,且企业分散,资本相关于硅铁更高。

2020年底,中国鼓舞“双碳”战术。2021年起,国内能源煤产能开释不足重叠入口收缩,供应缺口扩大,突发电力紧缺,电价大涨。同期主产区限电限产,硅铁价钱大幅高涨,锰硅电耗低于硅铁,两者价差扩大至历史极高位。2022年后,电力紧缺放心渐渐缓解,硅铁价钱核心回落,硅铁及锰硅价差也自大位回落。

2. 历史价差走势复盘

2.1 2015-2016年:资本驱动主导,环保限产扰动供应

2.1.1 2015.05-2015.10 锰矿价钱着落,价差走扩

2015年起,受国内粗钢需求下行影响,硅铁及锰硅价钱均插足了下行通说念。与此同期,各人锰矿处于新增产能投放加速的阶段,供应端的快速加多致使锰矿价钱抓续着落。2015年,天津港南非半碳酸价钱自29元/吨度下降至16.5元/吨度,降幅高达43%。硅铁资本则相对雄厚,主产区电价变化相对有限,由于兰炭在硅铁资本中的占比有限,资本变动的影响不足锰矿价钱变动的影响大,致使两者价差显耀走低。另外,两者需求端的各异也使得硅铁价钱跌幅不足锰硅。2015年粗钢需求萎缩,硅铁下流需求相对锰硅更为分散,受到的冲击相对较小。

2.1.2 2015.10月底:锰硅出口退税提高,刺激价钱触底反弹

2015年11月,为消化国内弥散产能,我国将锰硅出口退税率从5%提高至9%。锰硅盘面价钱受音信影响贯串3日反弹。12月起锰硅出口环比大幅增长。而硅铁则由于电价下调,进一步怒放价钱下行空间,两者价差快速回落。2015年下半年起,西北产区电价小幅下调。11月起,西北地区为了刺激经济,赓续大幅下调工业电价,宁夏电价自0.42元/度下调至0.37元/度,内蒙自0.42元/度下调至0.38元/度,陕西自0.43元/度下调至0.41元/度。硅铁资本裁减约200-400元/吨不等。

2.1.3 2016年:各人锰矿减产,价差重新回落

2015年锰矿价钱跌破大部分矿山的坐褥资本线,国外锰矿山不胜重任,南非、加蓬等主流供应国主动减产。国际锰协数据裸露,2016年各人锰矿产量为4643万吨,同比下滑5%,换算为金属吨,同比降幅达10%。2016年起,钢铁等玄色系商品受供给侧更正影响自低位反弹,锰硅复产带动锰矿补库需求启动,但一季度锰矿入口量极低,锰矿口岸库存快速去化至150万吨的低位水平。据此,硅铁及锰硅价差再度收缩。随着锰矿价钱抬升,供应端有所规复,我国锰矿库存初始小幅平缓累库,口岸锰矿现货价钱初始着落,带动锰硅价钱走弱。

2016年下半年,锰硅环保限产重叠结尾需求复苏,给以价差进一步走低的能源。2016年7月,中央环保守护组进驻内蒙、宁夏石嘴山、广西等硅锰主产地,为期一个月傍边,厂商坐褥受限,降负荷、错峰坐褥,以致一度停产,锰硅价钱再度初始高涨。而锰矿受低库存、供应扰动频发及锰硅高涨增重利润空间的影响,价钱亦重回涨势。8月中旬,环保守护组猬缩,厂家大面积复产,锰硅盘面率先着落。但在这一阶段,硅铁价钱走势彰着滞后于锰硅。一方面,硅铁盘面相对滞后于现货,骨子现货自7月中旬便初始高涨,导致盘面贴水幅度加深。另一方面,环保限产对硅铁产区减产的影响晚于锰硅,7月偶合锰硅减产时节,而硅铁产量8月才初始回落。另外,内蒙、宁夏部分硅石矿山因环保限产被辞谢开垦,致使短期硅石出现供需紧缺放心,煤炭供给侧更正则推升兰炭及电价上行。因此,硅铁及锰硅价差在8月有所走扩,但随着锰矿价钱的高涨,价差重新回落。

2016年末,受钢厂环保及去产能影响,停减产领域扩大,锰硅需求下滑,供应收缩插足负反映行情,由此带动锰矿价钱抓续着落至2017年3月傍边。这导致硅铁及锰硅价差触底后急速反弹。

2.2 2017年:价差波动增大,硅铁供需强于锰硅

2017年内,硅铁及锰硅价差波动剧烈,前后分歧履历了5-8月价差的轰动走扩、9月的快速走缩、10-11月的再度走扩及12月的再度走缩。价差的波动主要受硅铁价钱波动影响,全年硅铁价钱自低位高涨,而锰硅则呈现高位轰动态势。

2017年5-8月硅铁及锰硅价差的走扩,源自3月起硅铁低开工率、高需求的供需错配,缺口在5月后缓缓放大,硅铁价钱也自低位反弹。同期,2017年年头硅铁出口关税自25%下降至20%,亦推动了硅铁需求。4-8月中旬,硅铁盘面价钱大幅高涨43%。而锰硅仅高涨8%傍边,两者价差大幅走扩。8月后两者价差再次快速走缩,主要由于硅铁宁夏产量的加多,使得价钱转头感性,硅铁盘面大幅着落21%。

10月迎来下流“金三银四”传统旺季,硅铁供需两旺,价钱重回高涨趋势。但锰硅“银十”未竣事,现货成交低迷。11月起硅铁涨速加速,锰硅也初始反弹,主要由于产地减产音信及资本端的推动。12月,随着宁夏碰到环保“一刀切”,硅铁及锰硅价钱大幅高涨。硅铁及锰硅供应确有减量,12月宁夏锰硅产量环比下降63%,硅铁产量环比下降88%。但随着厂家利润的好转,非宁夏地区供应加多,市集炒作热度消退,硅铁、锰硅价钱重新回落,价差履历了急涨急跌的历程。

2.3 2018年:价差延续回落趋势,供需各异成主导

奉陪供给侧更正的鼓舞,2018年后环保限产对铁合金供应端的纷扰渐渐减轻。2018年硅铁及锰硅价钱插足高位轰动阶段,但两者价差却显耀回落,主要受地产新开工增长、螺纹钢新国标发布及硅铁产能投放的影响。总体硅铁供应压力大于锰硅,而需求增量却不足锰硅。

2018年,硅铁及锰硅均插足了新建产能聚合投放期。2月螺纹钢新标发布,单吨锰硅用量进步至24-28kg,需求端增长预期促使年内第一次硅铁及锰硅价差回落。5-6月内蒙宁夏地区张开环保回头看,价钱高涨怒放了厂家利润空间,厂家开工意愿增强。但下流需求难以连络较大的增量。由于硅铁产能投放技巧愈加聚合,阶段性供需压力较锰硅愈加突显,致使8月后硅铁及锰硅价钱冲高后回落。但锰硅受益于螺纹新标及产能投放相对平缓,价钱跌幅远不足硅铁,两者价差再度回落。硅铁除了新增产能开释的压力外,资本端也有所下降。4月起宁夏下调电价,同期全年兰炭价钱核心下移,硅铁资本及供需面对的压力均大于锰硅。

2.4 2019年:锰矿资本垮塌,价差回落

2019年硅铁价钱轰动运行,锰硅价钱自下半年起大幅回落,硅铁及锰硅价钱指数价差自-1700傍边运行至年末的-400傍边。价差回落的主要原因在于锰硅产能投放加速、锰矿入口加多导致资本垮塌。2019年硅铁产能快速投放时间还是往时,而锰硅因需求提振、行业利润改善及微型炉产能出清等,迎来产能投放岑岭期。锰硅资本端锰矿大幅下行,全年天津港南非半碳酸锰矿价钱跌幅达39%。这主要由于锰硅供应的显耀增长,锰矿入口量大增,同期各人锰矿新增产能的开释,使得加纳等非主流矿入口加多,供应压力突显。口岸锰矿库存自年中的400万吨积存至年末700万吨傍边,创下历史新高。

另外,年内有两次较为彰着的硅铁及锰硅价差逆势走扩,主要由于锰硅结尾需求推崇超预期。1-3月锰硅价钱反弹幅度强于硅铁,成绩于年头工地赶工,螺纹快速复产对锰硅需求提振更显耀。5-6月锰硅价钱反弹源于单月粗钢产量创下历史新高,以螺纹为主的建材增产彰着,消化了锰硅新增产能带来的供应压力,营造了现货紧缺的放心。锰硅价钱反弹幅度高于硅铁,两者价差小幅走扩。

2.5 2020年:疫情扰动,价差反复

2020年硅铁及锰硅价差履历了两轮大行情,分歧是3-5月价差快速走扩和5-12月价差自-1700傍边转头至0。2020年受疫情扰动影响,锰矿供应链在3月初始出现问题,南非3月末晓示阻滞国门,4月末决定延伸阻滞期14天。基于对锰矿供应短缺的担忧,锰矿价钱大涨,助推锰硅价钱上行,由此硅铁及锰硅价差自-500傍边着落至-1500傍边。但随着锰矿价钱高涨带动非南非锰矿入口的加多,锰矿供应紧缺方法被证伪,锰硅价钱回落,价差朝0隔邻初始建设。

下半年,南非锰矿发运初始加多,锰硅新增产能也聚合开释,月产量大幅增长,但真金不怕火钢需求走弱使得锰硅走向供需宽松,价钱跌落。而该阶段硅铁价钱供需矛盾并不突显,三季度反而在煤炭价钱的推动下核心上移。硅铁价钱核心在2020年有所上移,尤其四季度之后。一方面是资本端兰炭价钱的抬升,神木地区兰炭小料自570元/吨高涨至年末的850元/吨傍边,使得兰炭资本抬升约350-400元/吨。另一方面,12月初,宁夏中卫开展关于环保不达标企业的错峰限产直至2021年3月上旬,总体影响产量约占寰宇硅铁总供应的5%。受此音信影响,硅铁期货贯串两日封死涨停板,硅铁及锰硅价差一度收窄至0隔邻。但随着硅铁加价带来为厂家带来丰重利润,刺激未在限产名单的企业加大坐褥力度,硅铁供应收缩预期被证伪,价钱冲高回落,两者价差小幅收缩。

2.6 2021年:战术主导,“过山车”价差

2021年是硅铁及锰硅价差变化的变嫌点。自这一年后,两者价差初始保管在0轴上方,硅铁价钱初始高于锰硅。2021年硅铁及锰硅价钱走势基本一致,均履历了4月-9月的“过山车”行情。

2021年算作“十四五”的开局之年,战术的影响是特殊深入的。年头受 “能耗双控”影响,内蒙地区限产,硅铁月产下滑至13万吨傍边。同期电费战术也进行了颐养,对逾期及截止类产能进行提高电费的处治。4月后内蒙产量缓缓规复,宁夏初始炒作“能耗”问题,战术于6月追究落地,同期电价也有所提高。宁夏限产一直抓续至10月,硅铁产量大幅下滑。9月陕西能耗观点落地,初始了大领域停产。除了限产限电外,煤炭价钱大涨也使得兰炭价钱大幅推高。5月,兰炭小料价钱在700-800元/吨傍边,10月下旬最高潮至3400-3500元/吨,对硅铁资本的抬升大要为3000-3100元/吨。锰硅资本端化工焦价钱亦大涨,但抬升幅度不足兰炭。另外,锰硅限产的影响相较于硅铁小许多,主要由于两者主产地的各异,从数据来看,锰硅产量的下滑多聚合于9月。

在战术、资本、供应等身分助推下,2021年硅铁及锰硅两者价钱均涉及历史新高。但锰硅受制于电耗低、产地及资本各异等身分,涨幅远低于硅铁,因此两者价差大幅膨胀。四季度起,随着“能耗”战术的纠偏以及煤炭价钱的回落,硅铁及锰硅价钱初始回调,价差也有所经管。全年来看,由于高价钱使得产区利润较好,因此全年硅铁产量的降幅较为有限。

2.7 2022-2023年:供需矛盾有限,价差“均值转头”

2022年后,硅铁及锰硅价钱波动彰着收窄。2022年价钱运行回到资本订价逻辑。2022年一季度国内疫情依旧垂死,煤炭价钱自1月起先始反弹,国外俄乌冲破爆发,能源价钱大涨,我国硅铁出口替代效应增强。在资本及需求好转的助推下,硅铁价钱大幅反弹。同期,3月底市集炒作陕西兰炭产能整改,刺激硅铁价钱赓续朝上。而锰硅方面仅在2月中旬受锰矿供应短缺的短期影响小幅高涨,3月下旬锰硅供需压力增大、锰矿价钱回调及化工焦资本下移,价钱转头轰动方法,与硅铁价差赓续走扩。二季度后,上海疫情初始发酵,结尾需求抓续疲软,螺纹季节性去库受阻,同期府谷兰炭整改力度小于预期,玄色系交游负反映,硅铁及锰硅价钱也随着走弱。前期硅铁厂家利润丰厚,成材减产下供需压力较锰硅更大,硅铁跌幅大于锰硅,两者价差重新回落。下半年,硅铁跌至资本线隔邻后厂家减产,厂库降至历史低位水平,锰硅尽管在7-8月也出现大幅减产,但厂库压力并未赢得有用缓解,仍处于历史同期高位水平。同期硅铁资本端兰炭也对硅铁价钱有所助推,同庚7-10月两者价差再度走扩。

2023年起,硅铁及锰硅价差追究步入了下行通说念。一方面,国外能源危急撤废,能源煤价钱下行,硅铁资本中兰炭、电价履历了2021年的大涨,初始插驾御行通说念。供需来看,硅铁需求中的出口履历了2022年短暂的大幅加多后有所回落,而锰硅猝然量奴隶螺纹钢减产而大幅下滑,2023年两者厂库均保管高位运行,价钱处于轰动探底之中。因此2023年两者价钱波动较之前赓续收窄,价差的回落源自硅铁资本端的“均值转头”。

3.总结与预测

要而论之,硅铁及锰硅价差的影响身分以资本和供需变化为主。自期货上市以来,价差变动的大行情每每由资本端的变化引起。早些年主产区的环保限产一样会引起区域供应的急剧收缩,也会产生较大的价差行情。近些年,产区供应多依赖行业自主颐养,行政性减产少量发生,这使得供需引起的价差变化更为平和。另外,奉陪期货的缓缓发展,硅铁及锰硅价差也概况被充分、实时的交游。

(1)大齐时候,资本变动主导价差变化,且每每激发顶点行情

回首历史,资本端激发大行情的每每是锰矿、煤炭运筹帷幄资本。由于我国锰矿入口依存度极高,国内锰硅厂相关于上游矿山的聚合度更低,因此零落订价主导权。而锰矿入口多受海运脚、矿山供应问题、天气等顶点事件的影响,弗成控性更大。因此,每每锰矿价钱的变动会使得价差波动加重。另外,以煤炭为基准的电价、坐褥原料等价钱,也会导致顶点行情,举例2021年的情况。

(2)供需激发的波动每每小于资本

在2021年以前,主产地多会因环保守护等身分短期限产,酿成供应的快速收紧,但随着铁合金行业产能置换淘汰、战术趋于熟识化,近些年供应端因战术性而导致的价差收缩显耀减少。另外,合金仍是产能相对弥散的行情,资本订价的主逻辑下供需颐养更为自主,价钱的波动也每每更为平和。

(3)价差演变的缓缓熟识

价差自己仍是基于单品种价钱波动的套利对冲。在硅铁及锰硅期货运行缓缓熟识的历程中,价差交游也变得愈加实时和充分。自2014年硅铁及锰硅期货上市后,履历了2014-2016年现货引颈期货、2017-2019年期货功能快速发展及2020年后期货引颈作用更为彰着这几个阶段。在早些年,期货硅铁、锰硅价差变化每每滞后于现货,近些年价差还是概况被充分交游。